不労所得が持てる

家賃収入が安定収入になるという事です。

副収入や将来の個人年金代わりの収入源として、毎月安定した家賃収入が得られるようになります。

利回りが高い

貯金をしていれば資産が必ず増えるという時代はとっくに終わりました。

マンション運用では、新築物件で年間約3~5%、中古物件で約8~10%の利回りが得られます。賃料は毎月安定して発生しますので、長期間待たされることなく高率の利息が随時受け取れると考える事が出来ます。

銀行や郵便局に預けたり、国債などで運用しても今は超低金利時代。また、株や投資信託等の金融商品は配当は高い物もありますが、それだけリスクも大きくなってきます。

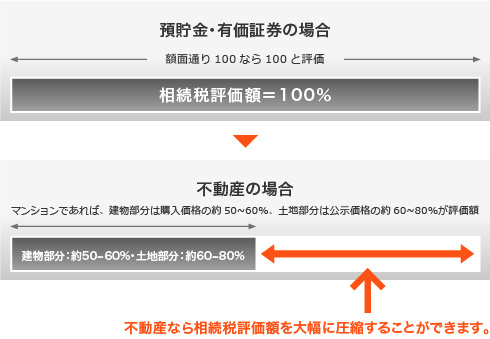

相続税対策になる

相続税は、現金・有価証券に関しては、時価金額に対して課税されます。

しかし、不動産の場合は評価金額に対して課税されます。その評価額は、土地の公示価格の60~80%、建物は評価額の50~60%が課税対象となり、さらに建物を人に貸している場合、評価額の30%の控除が受ける事が出来ます。現金などに比べると、約1/3の課税評価額になります。

生命保険の代わりになる

ローンを利用して購入する際に「団体信用生命保険」に加入しておられましたら、ローン返済中に万が一の事(死亡・高度障害)があった場合には、ご家族が残ったローンを支払う事なく、付帯の保険によりローンがなくなります。

不動産の所有権はご家族の方に変更される為、債務のない不動産から毎月家賃収入が得られるようになります。また売却する事も出来るので、一般の生命保険よりも物価上昇や保険金の目減り等を考えると有利な運用となります。

インフレの対策になる

インフレになった場合、物価が上昇する反面、現預金の価値は目減りする事になります。

実物資産である不動産は、物価上昇に合わせて不動産価値や賃料は相対的に値上がりする事が考えられます。

ペイオフの対策になる

ペイオフで1000万を超える預金と利息は保護されませんが、不動産は実物資産として残ります。